车同价保费或将不同(同为28万迈腾的保费要比宝马3系便宜)

即便价格相同的车辆,因车型不同,保费也将有所不同。改革后,不同车型也将成为决定保费的重要因素,经评定安全系数较高,容易修理(零部件较为便宜)的机动车,保费会相应降低。

比如价格同样是28万元的迈腾和宝马3系轿车,其维修更换零部件的费用是有很大差异的,改革前两者保险费率是几乎相同的,但改革后,大众轿车的保费会明显比宝马轿车低一些。

按实际价值计算保费

改 革前,车主投保时都是按新车购置价来确定保额的,例如新车价位10万元的家用车,使用两年后,仍以10万元来计算保费,实际这时该车折旧后的价值只有8万 元左右。而一旦发生事故,车辆全部损毁或被盗,赔偿则是按照折旧后的实际价值来计算的。对于这点,一直以来都是消费者投诉最多的。

商业车险改革后,如果车辆是以实际价值确定保费投保车损险的,发生全损时,车辆即可获得实际损失的赔偿。相比改革前,车主需要支付的保费更低。

车 损险的保险金额按投保时被保险机动车的实际价值确定,在赔偿时,全损按照保险金额计算赔付,部分损失在保险金额内按照实际修理费用赔付。比如,一辆总价 20万元的车辆,行驶3年后实际估价为12万元,以前车主投保车损险一般按20万元的原价支付保费,而全损理赔时却只按12万元进行赔付。根据新条款,车 主今后投保该车辆仅需按车辆投保时的实际估价12万元支付保费,对应的赔付也为12万元。

开车撞了自家人也能理赔

新的车险条款还扩大了保险责任范围,提高了服务保障能力,例如被保险人或司机的家人可以在三责险项下赔付,这就解决了以往多有争议的“撞了自家人保险不赔”的问题;

此外,因台风、热带风暴、暴雪、冰凌、沙尘暴、冰雹等自然灾害导致的车损,也明确增加到车损险保险责任中,而且各险种均删除了多项责任免除约定。

好的驾驶习惯可“折价优惠”

车主们熟知的是,以往上一年出险的次数越少,来年享受的保费优惠就越多,今后保险公司给出的折扣高低,将不仅取决于客户上一年度的出险率,还要看车主的驾驶行为和驾驶风险。也就是说商业车险改革后,风险低、安全意识好的客户将可以得到更大的实惠。

除了出险记录,新制定的车险费率条款跟以往有所区别的还有车型定价。以前,车险保费与车辆维修、更换零件时涉及的费用关系不大。这次车险改革整合了全行业的资源,对十余万种车型进行了梳理和标码,形成保险行业自己的车型身份编码体系,为不同车型制定了相应的基准费率。

车险产品将更加个性丰富

据 了解,目前商业车险最低允许的折扣是7折,对于电话及网络销售的专用车险,允许在7折的基础上再优惠15%。而《方案》实施后,试点地区的保险公司有了更 大的自主权,在折扣方面也相应扩大了浮动范围。可以预见,保险公司在市场化竞争中会不断丰富自己的产品,为消费者提供多样化、个性化、差异化的商业车险保 障和服务。

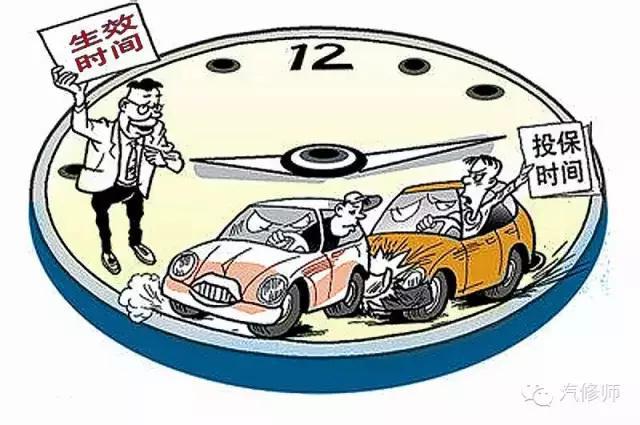

这次《方案》中还有一大变化,就是删除了保险单中“次日零时生效”的约定,允许投保人在“零时起保”和“即时生效”之间做出选择,避免保险覆盖出现真空期。

出险多的保费可能会涨

低 风险客户享受低保费是此次费率市场化改革的亮点,新条款坚持“奖优罚劣”原则,消费者缴纳的保费与保险公司承担的风险匹配程度更高了。出险理赔次数、违章 记录将成为重要指标,安全驾驶记录良好的车辆将享受更大的折扣优惠。反之,车主如果出险赔款多、违章记录多则要缴纳比之前更多的保费。

上一年如果没有出险,综合算下来,车险费率最低可以享受到基准费率的6折,如果连续两年没出险,保费最低可以打5折,如果连续3年(或以上)没出险,保费最低可以打到4折左右。对于驾驶习惯不好、经常出险的车主来说,保费也会有相应的上浮。(汽修师)